助力消費(fèi)升級 培訓(xùn)貸何去何從

近期“雙減”政策出臺引發(fā)市場關(guān)注,學(xué)科類校外培訓(xùn)機(jī)構(gòu)受重創(chuàng)在所難免,與之相關(guān)的場景金融業(yè)務(wù)——培訓(xùn)貸也面臨萎縮。

業(yè)內(nèi)人士預(yù)言,政策沖擊下,與應(yīng)試培訓(xùn)相關(guān)的貸款業(yè)務(wù)規(guī)模將呈現(xiàn)整體萎縮趨勢。無論是從市場還是政策導(dǎo)向角度看,金融機(jī)構(gòu)都難沿用以往的產(chǎn)品設(shè)計和審貸邏輯。同時,服務(wù)于應(yīng)試教育的消費(fèi)金融場景已多次受到監(jiān)管規(guī)范。

有分析認(rèn)為,此次“雙減”政策針對的正是服務(wù)于基礎(chǔ)教育的培訓(xùn)機(jī)構(gòu),而學(xué)歷提升、職業(yè)技能培訓(xùn)等面向成人教育的培訓(xùn)機(jī)構(gòu)暫未受限。對于金融機(jī)構(gòu)來說,這不失為一個利好消息。從市場情況來看,金融機(jī)構(gòu)提供的培訓(xùn)貸主要是服務(wù)于成人教育,此次政策針對的是基礎(chǔ)教育,此類業(yè)務(wù)場景貸款需求并不高。因為補(bǔ)課的花費(fèi)基本都是家長來付,貸款需求并不大,很多貸款業(yè)務(wù)的產(chǎn)生也是在家長不知情的情況下“被貸款”了,此次政策也有規(guī)范這類市場行為的目的在。

此次培訓(xùn)貸“涼涼”,真的是市場不需要這類金融產(chǎn)品了嗎?答案當(dāng)然是否定的。

培訓(xùn)貸也叫教育分期,是指一些有培訓(xùn)資質(zhì)的學(xué)校和機(jī)構(gòu)為學(xué)員開展學(xué)費(fèi)分期支付的一種繳費(fèi)模式,服務(wù)提供方可以是學(xué)校、機(jī)構(gòu)本身,也可以是第三方金融機(jī)構(gòu),主要以小貸公司及消費(fèi)金融公司為主。用戶和教育機(jī)構(gòu)簽訂培訓(xùn)協(xié)議,和金融機(jī)構(gòu)簽訂分期貸款協(xié)議,再由金融機(jī)構(gòu)把款項打給教育機(jī)構(gòu),然后學(xué)員按照約定償還貸款。

從某種意義上來說,培訓(xùn)貸是一種專門為學(xué)員減輕教育經(jīng)濟(jì)壓力的手段,目前我國只有大學(xué)可以免息申請國家助學(xué)貸款,其他階段的教育培訓(xùn)貸款只能訴諸機(jī)構(gòu),因此培訓(xùn)貸市場很大,這也是其如此火爆的原因之一,越來越多人都有終身學(xué)習(xí)的需求。

但在現(xiàn)實中,培訓(xùn)貸卻常常被詬病。

一般來說,教育分期貸款業(yè)務(wù)主要由三方參與——學(xué)員、培訓(xùn)機(jī)構(gòu)和貸款機(jī)構(gòu)。用戶和教育機(jī)構(gòu)簽訂培訓(xùn)協(xié)議,和金融機(jī)構(gòu)簽訂分期貸款協(xié)議,再由金融機(jī)構(gòu)把款項打給教育機(jī)構(gòu)。但這種三方協(xié)議關(guān)系也引發(fā)眾多糾紛,例如教育機(jī)構(gòu)倒閉后,用戶可能面臨未得到服務(wù)還要還貸的問題,如果用戶對服務(wù)質(zhì)量不滿意試圖退款,也可能面臨踢皮球、甩鍋等窘境,同樣作為貸款方的金融機(jī)構(gòu)在面對用戶投訴和輿論壓力時,也可能會成為貸款的“最后兜底人”。

事實上,自2019年以來,教育培訓(xùn)機(jī)構(gòu)倒閉、“跑路”事件時有發(fā)生,其中還包括知名培訓(xùn)機(jī)構(gòu)韋博英語。彼時,招聯(lián)消費(fèi)金融、度小滿金融、京東白條、廣發(fā)銀行等機(jī)構(gòu)曾被卷入其中。

大力發(fā)展場景金融被視作金融業(yè)數(shù)字化轉(zhuǎn)型的重要元素,尤其是各類各樣、名目繁多的消費(fèi)場景金融近兩年如雨后春筍般紛紛出現(xiàn),助力消費(fèi)升級。培訓(xùn)貸具有明顯的消費(fèi)金融屬性,也是近些年較有代表性的新型場景金融業(yè)務(wù),下一步該何去何從?

數(shù)字技術(shù)的廣泛應(yīng)用,改變了傳統(tǒng)的消費(fèi)金融模式,讓消費(fèi)金融與消費(fèi)場景的融合變成現(xiàn)實。一方面,數(shù)字技術(shù)徹底改變了消費(fèi)模式,客戶消費(fèi)行為向線上化、碎片化、移動化發(fā)展;另一方面,數(shù)字技術(shù)在風(fēng)控領(lǐng)域的應(yīng)用推動了消費(fèi)金融業(yè)務(wù)的自動化審批,實現(xiàn)秒申秒貸,降低交易成本,為金融產(chǎn)品融入消費(fèi)場景奠定了基礎(chǔ)。

應(yīng)該說,數(shù)字技術(shù)的出現(xiàn)讓消費(fèi)金融與消費(fèi)場景有了無縫融合的可能,在消費(fèi)場景中為客戶提供更為便捷甚至無感的消費(fèi)金融服務(wù),既滿足了客戶的需求,也培養(yǎng)了客戶的行為習(xí)慣。場景消費(fèi)金融已成為消費(fèi)金融的必然發(fā)展方向,但前提是監(jiān)管到位,符合金融場景消費(fèi)的本質(zhì)——為消費(fèi)升級助力。

業(yè)內(nèi)人士分析認(rèn)為,“雙減”政策以及今年以來部分地區(qū)對校外培訓(xùn)機(jī)構(gòu)排查、預(yù)付資金監(jiān)管平臺設(shè)立等,都會對教育分期市場產(chǎn)生較大影響。后續(xù),以義務(wù)教育類為主的教育機(jī)構(gòu)以及教育分期類金融機(jī)構(gòu),將會根據(jù)監(jiān)管要求進(jìn)行整頓。對于受政策影響較大的金融機(jī)構(gòu),一方面需要及時與場景方機(jī)構(gòu)溝通,就存量業(yè)務(wù)的維護(hù)處理進(jìn)行協(xié)調(diào),不得與合作機(jī)構(gòu)相互“甩鍋”以影響到金融消費(fèi)者的合法權(quán)益;另一方面也需要及時對行業(yè)形勢作出預(yù)判,根據(jù)自身情形適時調(diào)整賽道,服務(wù)好消費(fèi)者多元化、場景化需求,為消費(fèi)轉(zhuǎn)型和升級貢獻(xiàn)金融力量。(莞 棋)

免責(zé)聲明:本文不構(gòu)成任何商業(yè)建議,投資有風(fēng)險,選擇需謹(jǐn)慎!本站發(fā)布的圖文一切為分享交流,傳播正能量,此文不保證數(shù)據(jù)的準(zhǔn)確性,內(nèi)容僅供參考

-

會玩斗地主有多加分?博雅互動《博雅斗地主》讓你成為社交達(dá)人

你有沒有過這樣的體驗,在親朋好友的聚會上玩牌時想要一展身手,卻常常摸到一把爛牌,一晚上都在輸牌。別擔(dān)心,今天小編給大家推薦這款《博

會玩斗地主有多加分?博雅互動《博雅斗地主》讓你成為社交達(dá)人

你有沒有過這樣的體驗,在親朋好友的聚會上玩牌時想要一展身手,卻常常摸到一把爛牌,一晚上都在輸牌。別擔(dān)心,今天小編給大家推薦這款《博

-

2021 Stylist King第二屆中俄國際時尚搭配師大賽順利閉幕

2021年是《中俄睦鄰友好合作條約》簽署20周年,中俄關(guān)系發(fā)展達(dá)到了前所未有的高水平。在此背景下,2021年10月25日,由北京市商務(wù)局、北京市

2021 Stylist King第二屆中俄國際時尚搭配師大賽順利閉幕

2021年是《中俄睦鄰友好合作條約》簽署20周年,中俄關(guān)系發(fā)展達(dá)到了前所未有的高水平。在此背景下,2021年10月25日,由北京市商務(wù)局、北京市

-

“站柜臺的研究員”胡錫蘭不需要“所長夫人”的標(biāo)簽 是謠言還是真相?有時候就取決于傳播者是否有意忽略掉某些關(guān)鍵信息。近期,網(wǎng)上出現(xiàn)了一些聯(lián)想發(fā)展歷史上股權(quán)改制的文章和視頻,比如司馬南

-

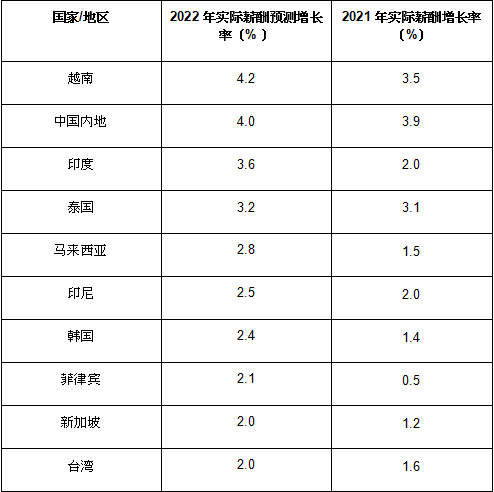

2022年,中國雇員的薪酬增幅將位居亞洲第二

中國雇員的薪酬預(yù)計在明年將增長 5 8%考慮到通脹因素,預(yù)計實際薪酬增幅為 4 0%,在亞太地區(qū)中排名第二亞太地區(qū)將有望引領(lǐng)全球,預(yù)計整個

2022年,中國雇員的薪酬增幅將位居亞洲第二

中國雇員的薪酬預(yù)計在明年將增長 5 8%考慮到通脹因素,預(yù)計實際薪酬增幅為 4 0%,在亞太地區(qū)中排名第二亞太地區(qū)將有望引領(lǐng)全球,預(yù)計整個

-

百年糊涂“晚晚6點9”的儀式化營銷之道

眾所周知,國內(nèi)的白酒企業(yè)眾多,品牌五花八門,僅納入統(tǒng)計的規(guī)模白酒企業(yè)就有幾千家。這讓白酒行業(yè)的營銷日趨內(nèi)卷,營銷傳播聚焦線上,已經(jīng)

百年糊涂“晚晚6點9”的儀式化營銷之道

眾所周知,國內(nèi)的白酒企業(yè)眾多,品牌五花八門,僅納入統(tǒng)計的規(guī)模白酒企業(yè)就有幾千家。這讓白酒行業(yè)的營銷日趨內(nèi)卷,營銷傳播聚焦線上,已經(jīng)

-

墨染華中,星耀律動——華中醫(yī)療特邀張景源先生蒞臨

星耀華中,墨韻潺潺。華中醫(yī)療盛情邀請著名書法家、中國書法協(xié)會會員張景源先生蒞臨華中醫(yī)療現(xiàn)場題詞,與華中人共同徜徉文學(xué)海洋,沉淀心境

墨染華中,星耀律動——華中醫(yī)療特邀張景源先生蒞臨

星耀華中,墨韻潺潺。華中醫(yī)療盛情邀請著名書法家、中國書法協(xié)會會員張景源先生蒞臨華中醫(yī)療現(xiàn)場題詞,與華中人共同徜徉文學(xué)海洋,沉淀心境

- 會玩斗地主有多加分?博雅互動《博雅斗地主》讓你成為社交達(dá)人 你有沒有過這樣的體驗,在親朋好友的聚會上玩牌時想要一展身手,卻常常摸到一把爛牌,一晚上都在輸牌。別擔(dān)心,今天小編給大家推薦這款《博

- 2021 Stylist King第二屆中俄國際時尚搭配師大賽順利閉幕 2021年是《中俄睦鄰友好合作條約》簽署20周年,中俄關(guān)系發(fā)展達(dá)到了前所未有的高水平。在此背景下,2021年10月25日,由北京市商務(wù)局、北京市

- 茶藝大師劉虎中的茗茶人生,從茶葉看生活 劉虎中從小就與茶葉有著特別的緣分,小的時候,家里有一處小小的茶園,是爺爺一手種植的,自己的童年也基本都在茶園里度過,幫著爺爺采茶葉

- 企業(yè)做網(wǎng)絡(luò)營銷,想更快出成績,有三點要牢記 金口碑網(wǎng)絡(luò)總結(jié)三大秘籍,助企業(yè)網(wǎng)絡(luò)營銷更快出成績企業(yè)做網(wǎng)絡(luò)營銷,怎么才能更快出成績?如今,市場競爭異常激烈,一個企業(yè)如果想要自己的

- “站柜臺的研究員”胡錫蘭不需要“所長夫人”的標(biāo)簽 是謠言還是真相?有時候就取決于傳播者是否有意忽略掉某些關(guān)鍵信息。近期,網(wǎng)上出現(xiàn)了一些聯(lián)想發(fā)展歷史上股權(quán)改制的文章和視頻,比如司馬南

- 2022年,中國雇員的薪酬增幅將位居亞洲第二 中國雇員的薪酬預(yù)計在明年將增長 5 8%考慮到通脹因素,預(yù)計實際薪酬增幅為 4 0%,在亞太地區(qū)中排名第二亞太地區(qū)將有望引領(lǐng)全球,預(yù)計整個

熱門資訊

- 大客戶現(xiàn)較大變動 微策生物沖擊創(chuàng)業(yè)板 杭州微策生物技術(shù)股份有限公司(以...

- 打造行業(yè)新高地 深汕西改擴(kuò)建項目預(yù)計2024年建成通車 進(jìn)入四季度以來,廣東多個高速公路...

- 空港新城蓄勢待“飛” 將助推廣州加快培育建設(shè)國際消費(fèi)中心城市 藍(lán)天之下,機(jī)場之旁,空港經(jīng)濟(jì)騰飛...

- 廣州建設(shè)期貨市場風(fēng)險管理中心 助力粵港澳大灣區(qū)國際金融樞紐建設(shè) 近日,記者從廣州市人民政府處獲悉...

- 發(fā)展千億級電子信息產(chǎn)業(yè)集群 河源國家高新區(qū)入選廣東省首批特色產(chǎn)業(yè)園名單 在廣東省制造強(qiáng)省建設(shè)領(lǐng)導(dǎo)小組辦公...

- 廣州跨境電商企業(yè)備戰(zhàn)大促 強(qiáng)化品牌意識重構(gòu)貿(mào)易鏈 11月26日,黑色星期五如期而至。每...

- 廣州海關(guān)優(yōu)化進(jìn)出口物流模式 整體貨物通關(guān)周期壓縮60% 近日,91個集裝箱采用灣區(qū)一港通模...

- 進(jìn)一步加強(qiáng)行政執(zhí)法隊伍建設(shè) 廣東明確要提高執(zhí)法崗位準(zhǔn)入條件 實現(xiàn)良法善治,一支高素質(zhì)的法治工...

- 推進(jìn)韌性城市建設(shè) 廣東將在“十四五”期間形成秒級地震預(yù)警 11月29日,廣東省政府新聞辦舉行《...

- 民法典實施后廣東省法院審結(jié)民生案件34.6萬件 民法典自今年1月1日起實施以來,廣...

- 廣東擬立法促進(jìn)鄉(xiāng)村振興 重點扶持康養(yǎng)業(yè)等涉農(nóng)產(chǎn)業(yè) 全面實施鄉(xiāng)村振興戰(zhàn)略,廣東將有法...

- 廣東土地管理條例提請審議 明確農(nóng)用地轉(zhuǎn)用和土地征收程序 今后廣東或?qū)⒔⒄鞯匮a(bǔ)償費(fèi)用預(yù)存...

- 積極應(yīng)對人口老齡化 粵擬全面刪除與三孩政策不相適應(yīng)措施 為與三孩生育政策做好銜接,11月29...

- 年中氣候舒適時長不少于3個月 安徽省6個縣市區(qū)被評為“中國天然氧吧” 近日,中國氣象局網(wǎng)站發(fā)布了關(guān)于20...

- 加快補(bǔ)齊污水處理能力缺口 230億元助力改善安徽城鎮(zhèn)水環(huán)境 污水處理及資源化利用事關(guān)全省高質(zhì)...

文章排行

最新圖文

-

17項合作簽約!創(chuàng)新挑戰(zhàn)賽(韶關(guān))現(xiàn)場賽圓滿收官

挑戰(zhàn)成就夢想,創(chuàng)新引領(lǐng)未來。11月...

17項合作簽約!創(chuàng)新挑戰(zhàn)賽(韶關(guān))現(xiàn)場賽圓滿收官

挑戰(zhàn)成就夢想,創(chuàng)新引領(lǐng)未來。11月...

-

英皇集團(tuán)中心2021“雙十一”,美味餐飲嗨不停!

雙十一全民購物狂歡節(jié)已落下帷幕,...

英皇集團(tuán)中心2021“雙十一”,美味餐飲嗨不停!

雙十一全民購物狂歡節(jié)已落下帷幕,...

-

中加基金張一然:四季度重點關(guān)注新能源及估值合理的消費(fèi)股

臨近歲末,新能源上漲勢頭不減。在...

中加基金張一然:四季度重點關(guān)注新能源及估值合理的消費(fèi)股

臨近歲末,新能源上漲勢頭不減。在...

-

華中醫(yī)療獨(dú)家簽約韓國金成鎬院長院內(nèi)坐診,開啟求美進(jìn)行時!

2021年11月9日上午華中醫(yī)學(xué)美容醫(yī)...

華中醫(yī)療獨(dú)家簽約韓國金成鎬院長院內(nèi)坐診,開啟求美進(jìn)行時!

2021年11月9日上午華中醫(yī)學(xué)美容醫(yī)...