吉岡精密進入新一輪增長期 新能源汽車業務成“第二增長曲線”

今年上半年,新能源汽車業務收入同比增長近153%,已經成為公司“第二增長曲線”,疊加新工廠項目正在快馬加鞭建設中,登陸北交所后的吉岡精密進入新一輪增長期。

從投資角度看,吉岡精密的長期價值也正在進一步凸現出來。眾所周知,“股神”巴菲特最喜歡ROE(凈資產收益率)超過15%和慷慨派發股息的股票。吉岡精密近年來在這兩個指標上均表示相當出色,ROE近年來保持在40%左右,現金分紅力度更是一年比一年大。

新能源成為“第二增長曲線”

吉岡精密是一家專注于鋁合金、鋅合金精密零部件的研發、生產和銷售的高新技術企業,深耕精密金屬零部件行業20年,今年9月18日被評為中國鑄造協會壓鑄分會副理事長單位。公司產品主要有電器零部件、汽車零部件及其他零部件。主要客戶包括牧田、科沃斯、佳能、A.O史密斯、博世、康明斯、萬都底盤、神龍汽車、電裝天、博格華納、三立車燈、普利司通等國內外知名企業。

近年來,隨著“碳達峰碳中和”國家戰略的落地,我國新能源汽車行業保持快速發展,而新能源汽車特別是純電動汽車在續航里程和動力性方面一直不盡如意。因此,解決車身輕量化問題成為了新能源汽車設計的重中之重。

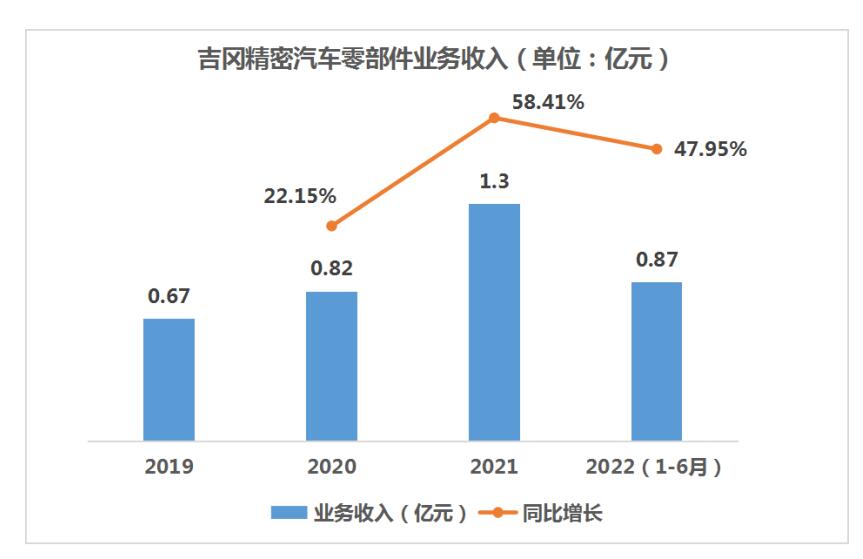

吉岡精密依托連續多年高研發投入和豐富的行業經驗,在新能源汽車輕量化方面實現跨越式發展。從該公司披露的報告顯示2019年至2021年,汽車零部件板塊銷售收入復合增長率達到40%。今年上半年增速保持在48%左右,使得該業務板塊超越電子電器零部件業務成為公司第一大業務。

同時2022年半年報顯示該公司提供給LG 新能源電機轉子產品、新能源汽車T公司的轉向電機產品已開始量產(該客戶的臨港工廠9月已完成擴建)。無錫工廠上半年新增獲得了敏實集團的寧德時代兩個項目定點及萬都底盤的5個項目定點,子公司武漢吉岡取得了華工高理及法士特的開發訂單。

具體到業務層面,新能源汽車零部件銷售收入同比增長153.75%;用于吉明美客戶新能源汽車用馬達冷卻水泵用殼體實現新增銷售收入908萬元,同比增長111%;銷售給萬都博澤的汽車零部件產品新增銷售收入875萬元,同比增長279%;煙臺子公司,對終端客戶為寧德時代的電池連接件產品訂單增加,新增銷售收入157萬元,同比增長 372%;武漢子公司,對科奇客戶的汽車零部件產品較去年同期新增銷售收入145萬元,對博格華納的銷售新增收入為122萬元,同比增長47%。

另外,隨著公司無錫新工廠項目投產在即,公司再次進入發展“快車道”。

長期投資價值凸顯

“股神”巴菲特最喜歡慷慨派發股息的股票,在具體選股上最看重ROE超過15%的公司,吉岡精密在這兩個指標上表現頗為出色。

ROE方面,吉岡精密自2017年至2021年都保持在相當高水準,分別為42.25%、40.82%、42.06%、55.63%和39.44%,五年算術平均值達到44.04%,在119家北交所上市企業中位居第一位。如果再考慮到公司負債率只有22.15%,吉岡精密ROE“含金量”更高。

股東回報方面,公司近年來現金分紅力度在不斷加大。吉岡精密是2016年3月15日掛牌新三板,2021年11月24日登陸北交所。

資料顯示,在掛牌新三板和登陸北交所6年期間,除了2020年外,吉岡精密其它年份均向股東派發現金紅利,而且分紅金額逐年增加。其中,2016年為1098萬元,2017年增加至1909萬元。2018年和2019年跨過2000萬元大關,分別為2150萬元和2350萬元。去年登陸北交所后,分紅金額超過3000萬元達到3662萬元。

另外,公司近日推出股權激勵計劃,將對包括實控人之一張玉霞在內的82人進行激勵,這有利于公司充分調動董監高以及核心員工的積極性,彰顯了長遠發展信心,打下業績提升基礎。

免責聲明:本文不構成任何商業建議,投資有風險,選擇需謹慎!本站發布的圖文一切為分享交流,傳播正能量,此文不保證數據的準確性,內容僅供參考

-

吉岡精密進入新一輪增長期 新能源汽車業務成“第二增長曲線”

今年上半年,新能源汽車業務收入同比增長近153%,已經成為公司第二增長曲線,疊加新工廠項目正在快馬加鞭建設中,登陸北交所后的吉岡精密進

-

國慶引爆消費熱情 重點商貿企業銷售總額同比增長23.07%

我剛從龍翔橋地鐵口出來,那邊的步行街上人山人海,我現在和朋友去杭州酒家吃晚餐,晚上再去武林夜市逛逛。昨天下午5點,紹興游客周鳳梅和

國慶引爆消費熱情 重點商貿企業銷售總額同比增長23.07%

我剛從龍翔橋地鐵口出來,那邊的步行街上人山人海,我現在和朋友去杭州酒家吃晚餐,晚上再去武林夜市逛逛。昨天下午5點,紹興游客周鳳梅和

-

借力新業態 浙江夫妻雜貨店“超車”大型商超華麗轉身

113號訂單、115號、123號……下午4點,杭州東站附近,紅街公寓側門旁,一家面積不大的夫妻雜貨店門口,外賣騎手來來往往,生意火爆。店...

借力新業態 浙江夫妻雜貨店“超車”大型商超華麗轉身

113號訂單、115號、123號……下午4點,杭州東站附近,紅街公寓側門旁,一家面積不大的夫妻雜貨店門口,外賣騎手來來往往,生意火爆。店...

-

再創新高 杭州移動5G分流比率先突破50%

(記者 徐林軍)5G發牌三年來,杭州移動5G網絡快速建設和應用蓬勃發展互相促進,率先實現分流比20%、30%、40%三階突破。近期,杭州移動5G分

再創新高 杭州移動5G分流比率先突破50%

(記者 徐林軍)5G發牌三年來,杭州移動5G網絡快速建設和應用蓬勃發展互相促進,率先實現分流比20%、30%、40%三階突破。近期,杭州移動5G分

-

國家級“小巨人”大擴員 深圳首個“專精特新”總部基地揭牌

9月23日,深圳首個專精特新總部基地在寶安區揭牌,28家優質單位率先入駐,其中就有16家國家級小巨人企業。什么是專精特新?按照工信部的解釋

國家級“小巨人”大擴員 深圳首個“專精特新”總部基地揭牌

9月23日,深圳首個專精特新總部基地在寶安區揭牌,28家優質單位率先入駐,其中就有16家國家級小巨人企業。什么是專精特新?按照工信部的解釋

-

“雙碳”升級 浙江余杭產業園區打造低碳管理樣板

為積極響應國家實現雙碳目標,余杭產業園區從實際需求出發,通過就地開發清潔能源、構建綜合智慧能源體系,形成未來園區低碳管理樣板。光伏

“雙碳”升級 浙江余杭產業園區打造低碳管理樣板

為積極響應國家實現雙碳目標,余杭產業園區從實際需求出發,通過就地開發清潔能源、構建綜合智慧能源體系,形成未來園區低碳管理樣板。光伏

- 北京智博領航教育科技有限公司:大數據生產和場景化是AI應用的前提 首屆TEC 2018教育創想大會在京舉行,北京智博領航教育科技有限公司發言人在大會現場表示:數據生產比數據算力更重要,應用場景比數據算法

- “金色年華 穗歲守護” 農銀人壽蚌埠中支開展慰問老黨員活動 本次客戶服務節以"金色年華 穗歲守護"為主題,打造涵蓋聚心呈穗、童真繪穗、銀齡秀穗、博聞覽穗、臻享嘉穗五大主題的活動矩陣,圍繞著...

- 誰說老年人不玩游戲?博雅互動這三款休閑游戲值得推薦 過完中秋,重陽節又快到了。在大家紛紛對長輩送上祝福與關愛的同時,小編發現一個有趣的現象:很多老年人在退休之后,如果沒有帶孫子、孫女

- 復愛合緣“一站式”婚禮 高效便捷的滿足你個性化需求 婚禮作為人生五禮之一,其意義在于獲取社會的承認和祝福,幫助新婚夫婦適應新的社會角色,準備承擔社會責任。而對于即將備婚新人來說,辦婚

- 養老行業深耕者,探索未來養老新模式 九九重陽,九九與久久同音,重陽節也就被賦予了長久長壽的含義。重陽節自戰國時期一直延續至今,除了登高和吃重陽糕的習俗外,還保留著祭祖

- 守穩筑牢“安全弦”北京我愛我家國慶期間展開安全自查 核酸狀態都在網上申報了嗎?今天來門店的客戶都掃碼了嗎?滅火器的生產日期是多會?電動自行車是在哪里充電的?國慶七天長假,安全可不能松懈。

熱門資訊

- 吉岡精密進入新一輪增長期 新能源汽車業務成“第二增長曲線” 今年上半年,新能源汽車業務收入同...

- “逛、買、吃”!國慶期間杭州蕭山各商圈人氣飆升 國慶期間,記者走訪大型商圈、餐飲...

- 大宗工業品也能“滿減”和“0元秒殺” 電商這個折疊宇宙里總有人在狂歡 2021年起,寒氣已經開始在電商行業...

- 機器轟鳴施工正忙 集大原高鐵恒山隧道5座斜井全部和正洞會師 十月塞北,秋風蕭瑟。10月4日,來...

- 山西發布霜凍藍色預警 未來48小時內最低氣溫將下降8℃以上 省氣象臺10月7日17時0分發布霜凍藍...

- 國慶假期杭州公交集團多舉措滿足游客出行需求 7天運送769.96萬人次 昨天是十一黃金周的最后一天。據杭...

- 候車舒適游玩更暢快 西湖景區18處公交站點“換了裝備” 剛過去的十一長假,西湖景區人氣火...

- 滿園飄香秋日好 杭州桂花迎來最佳觀賞期 聞聞桂花香,感受秋天的閑暇愜意,...

- 天天訊息:流動人員人事檔案年底前完成跨省接收 流動人員人事檔案年底前完成跨省接...

- 頭條:【慎終如始 精準防控】太原市新增6例確診病例8例無癥狀感染者 【慎終如始精準防控】太原市新增6...

- 全球快消息!鼓勵舉報四類線索 強化基層治理工作 鼓勵舉報四類線索強化基層治理工作...

- 速訊:1.6萬余名快遞人員加入工會 1 6萬余名快遞人員加入工會,主流...

- 世界要聞:國慶假期消費市場客流量增長 國慶假期消費市場客流量增長,主流...

- 每日聚焦:太原武宿國際機場三期改擴建工程有序推進 太原武宿國際機場三期改擴建工程有...

- 環球即時看!有任何問題可撥打4158850咨詢 有任何問題可撥打4158850咨詢,主流...

文章排行

最新圖文

-

樓面價8690元/㎡!華潤&嘉善城建底價9.77億競得善土

9月13日,嘉興嘉善縣出讓1宗商住地...

樓面價8690元/㎡!華潤&嘉善城建底價9.77億競得善土

9月13日,嘉興嘉善縣出讓1宗商住地...

-

樓面價11339元/㎡!杭州龍大洋安房地產競得建德一宗商住地

9月13日,杭州建德市成功出讓一宗...

樓面價11339元/㎡!杭州龍大洋安房地產競得建德一宗商住地

9月13日,杭州建德市成功出讓一宗...

-

寧德:全力打造新能源汽車推廣應用示范城市

買新能源汽車不僅節省了購置稅,而...

寧德:全力打造新能源汽車推廣應用示范城市

買新能源汽車不僅節省了購置稅,而...

-

直面存量房時代 家居企業的轉型方向在哪?

在本月初舉行的2022國際消費季家居...

直面存量房時代 家居企業的轉型方向在哪?

在本月初舉行的2022國際消費季家居...